Advertentie

Het bedrag aan studentenschuld in de Verenigde Staten stijgt enorm; volgens de Wall Street Journal. De gemiddelde afgestudeerde van 2015 moet $ 35.000 aan leningen terugbetalen - wat, laat me je vertellen, belachelijk klinkt na de graduate school.

Maar de schuld van studentenleningen is geen lachertje en het kan diepe financiële moeilijkheden veroorzaken.

Consolidatie van studieleningen is een optie voor veel afgestudeerden, en de verspreiding van online banken Bespaar meer geld door deze 4 online banken te gebruikenOnline banken bieden vaak veel betere tarieven en voordelen dan hun fysieke tegenhangers. Hier zijn vier van de beste opties voor Amerikaanse inwoners. Lees verder helpt de met schulden belaste bevolking verder.

Als je geïnteresseerd bent in het consolideren van je studieleningen, zijn we er om je te helpen. We laten u zien waar u online kunt zoeken en waar u op moet letten; en je hoeft je huis niet eens te verlaten.

Wat is consolidatie van studieleningen?

Laten we allereerst duidelijk maken wat de consolidatie van leningen is. Het consolideren van uw leningen vereist dat u voor alle of een deel van uw leningen een andere lening afsluit die gelijk is aan uw uitstaande schuld. Deze lening wordt gebruikt om uw oorspronkelijke leningen af te betalen, waardoor u een enkele lening krijgt in plaats van meerdere.

Je hebt nog steeds studiefinanciering - dus waarom zou je consolideren? De belangrijkste motivatie is dat u een betere rente kunt krijgen. U heeft één rentetarief voor al uw leningen, in plaats van verschillende tarieven voor verschillende leningen, en dit kan aanzienlijk lager zijn dan het gemiddelde voor uw huidige leningen. Het is ook gemakkelijker om de terugbetaling van een enkele lening te beheren dan meerdere leningen.

Het is echter belangrijk op te merken dat als u uw leningen consolideert en een lagere maandelijkse betaling krijgt dan u zou zijn doorgekomen via het federale leningsprogramma, zou u uiteindelijk meer rente kunnen betalen gedurende de looptijd van de lening. U moet uw opties dus zorgvuldig afwegen.

Voordat je verder leest, doe jezelf een plezier en lees dit fenomenale artikel over de snelste uitweg uit de schulden Hoe rijk te worden: de snelste manier om uit de schulden te komenStel je voor dat je schuldenvrij bent. Geen roodstanden of onbetaalde rekeningen. Er is een waterdichte manier om uit de schulden te komen. Het begint met een plan en wat discipline. Laten we de andere ingrediënten bezoeken. Lees verder . Het zal uw financiële leven veranderen (en u de achtergrondinformatie geven die u nodig heeft om de rest van dit artikel echt te begrijpen).

Hoeveel kan ik besparen met leningconsolidatie?

Het bedrag dat u kunt sparen hangt sterk af van hoeveel uitstaande schuld u heeft, de rente op die leningen, welke aanbieder u gebruikt om te consolideren, uw kredietwaardigheid Hoe u uw kredietscore kunt verbeteren en controleren met behulp van technologieUw credit score kan een enorme invloed hebben op uw financiële leven. We leggen uit hoe het wordt berekend en hoe u het kunt verbeteren. Lees verder en andere factoren.

Elke bank gebruikt verschillende criteria om de details van uw consolidatiekrediet te bepalen.

SoFi, een herfinancieringsgroep, stelt haar gemiddelde besparing op 14.000 dollar per lener. Ernstig claimt een gemiddelde van $ 12.588. DR Bank zegt dat u $ 15.000 kunt besparen gedurende de levensduur van een lening van $ 100.000. Dus hoewel het moeilijk is om precies te weten hoeveel u kunt besparen, is er zeker potentieel voor een aanzienlijk bedrag.

Denk aan rentetarieven

Net als bij het bedrag dat u kunt sparen, kan de rente op uw consolidatielening sterk variëren.

Als u herfinanciert via de Directe leningconsolidatie van de Amerikaanse overheid programma, is uw rentepercentage het gewogen gemiddelde van het rentepercentage op uw huidige leningen. Hiermee bespaart u geen geld, maar wordt het terugbetalingsproces eenvoudiger.

De voordelen van federale consolidatie zijn dat u geen fantastische kredietscore nodig heeft om deze te behalen en dat uw rentetarief wordt beperkt tot 8,25%.

Andere geldschieters bieden echter consolidatieleningen aan met rentetarieven zo laag als 1,90%. Natuurlijk krijgt niet iedereen dit rentepercentage; het heeft te maken met uw terugbetalingsperiode, kredietgeschiedenis, leensaldo, als u zich aanmeldt voor automatisch betalen en of u kiest voor een lening met vaste of variabele rente. Leningen met variabele rente hebben over het algemeen lagere rentetarieven, hoewel ze gedurende de looptijd van een lening kunnen veranderen.

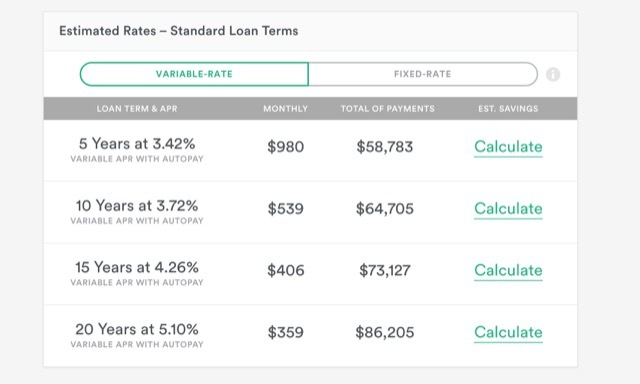

Om een schatting te krijgen van wat u zou kunnen betalen, kunt u de gebruiken 2 minuten Download uw tariefschatter bij Earnest. Voer gewoon uw informatie in, stem in met een zachte kredietcontrole en u ziet enkele mogelijke opties; deze zijn niet definitief, aangezien u nog steeds officiële goedkeuring nodig heeft, maar ze kunnen dienen als een goede schatting van wat u zou kunnen betalen.

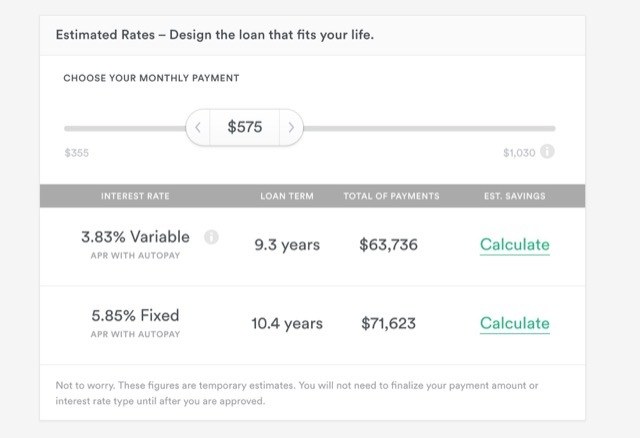

Met Earnest kunt u ook uw eigen lening ontwerpen door een maandelijkse betaling te kiezen en u de resulterende leningsvoorwaarden en totale betalingen te geven.

De meeste sites hebben dergelijke tools waarmee u een idee krijgt van het soort consolidatielening waarvoor u in aanmerking komt.

Hoe begin ik?

Om de beste deal voor leningconsolidatie te krijgen, moet u een aantal stappen doorlopen voordat u een aanbieder kiest en een lening aanvraagt. Hier leest u hoe u dit aanpakt.

1. Bepaal welke leningen in aanmerking komen voor consolidatie

Over het algemeen moeten uw leningen in een respijtperiode of in terugbetaling (inclusief uitstel) zijn om in aanmerking te komen. Sommige providers laten je herfinancieren tijdens het laatste semester van je hoger onderwijs, dus neem contact op met de specifieke providers waar je naar op zoek bent.

Het is ook belangrijk op te merken dat u de leningen van twee mensen niet samen kunt consolideren. Hoewel het vroeger mogelijk was om uw leningen met die van uw echtgenoot te consolideren, is dit geen optie meer met federale leningen, en - voor zover ik weet - er zijn geen particuliere geldschieters die u dit laten doen, een van beide.

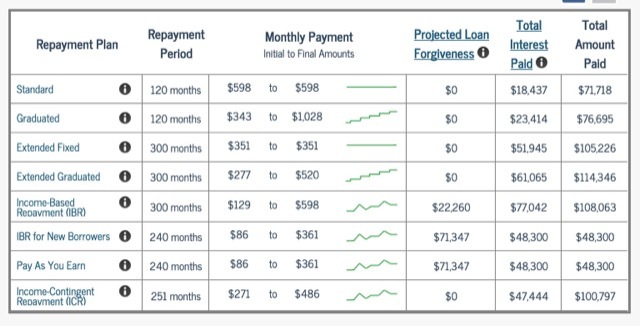

2. Onderzoek niet-geconsolideerde aflossingsplannen voor leningen

Om te begrijpen of u een goede deal krijgt, is het een goed idee om een calculator voor leningbetalingen te gebruiken (zoals die op StudentLoans.gov) om te zien wat uw maandelijkse betalingen, leningsvoorwaarden en totaalbedrag zonder consolidatie zouden zijn.

Mogelijk merkt u ook dat u in aanmerking komt voor betere tarieven vanwege uw leengeschiedenis of als u in een openbare instelling werkt, en dat kan een groot verschil maken. Op inkomen gebaseerde terugbetaling (IBR) plannen kunnen u ook veel besparen gedurende de looptijd van een lening; als je in aanmerking komt voor een IBR-programma, neem dan de tijd om dat serieus als een optie te beschouwen.

3. Controleer uw kredietrapport

De banken die consolidatieleningen aanbieden, controleren uw kredietrapport, dus het is belangrijk dat u weet wat daar staat. Gebruik AnnualCreditReport.com om een kopie van uw rapport te krijgen van alle drie de grote rapportagebureaus en ervoor te zorgen dat er geen fouten zijn die uw aangeboden rentetarief kunnen beïnvloeden. (Je kan ook krijg je credit score Ontdek direct uw kredietscore met Credit Karma Lees verder Als je dat wil.)

4. Bekijk de rentetarieven

Het lijkt misschien een goed idee om een lening met variabele rente aan te gaan, omdat ze de mogelijkheid hebben om een veel lagere rente te handhaven. En als u uw lening snel gaat aflossen, wilt u misschien dit risico nemen.

Als u echter naar een betalingsplan voor leningen van 20 of 25 jaar kijkt, kan het kiezen van een vaste rente een goed idee zijn als de rentetarieven laag zijn (zoals ze nu zijn).

5. Ontvang aanbiedingen van zoveel mogelijk providers

Zolang een herfinancierer geen kosten in rekening brengt voor het geven van schattingen en ze een zachte (in plaats van een harde) kredietcontrole uitvoeren, kunt u net zo goed zoveel mogelijk aanbiedingen krijgen.

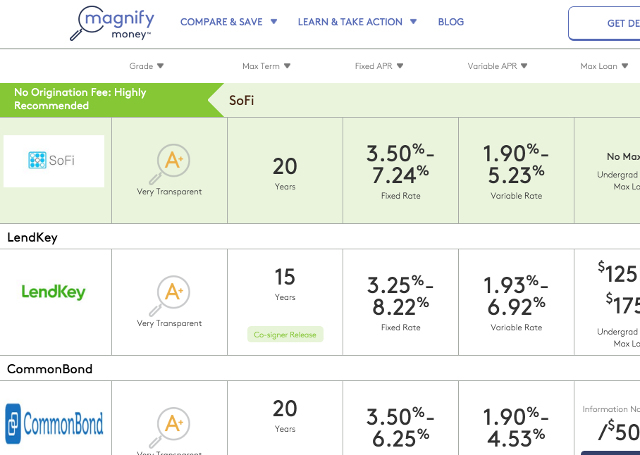

Bekijk de herfinancieringspagina voor studentenleningen bij Magnify Money om een lijst met providers te zien.

Zoek het beste rentetarief en zorg ervoor dat er geen boetes voor vooruitbetaling zijn - op die manier kunt u uw lening vroegtijdig afbetalen zonder extra kosten te maken.

6. Vraag je eerste keuze aan

Wanneer u de aanbieder vindt die u de beste deal voor uw situatie biedt, kunt u doorgaan en solliciteren. Als je wordt geaccepteerd, geweldig! Volg de instructies en start uw consolidatieplan.

Zo niet, ga dan naar je tweede keuze. Blijf de lijst afwerken totdat u een aanbieder vindt waarmee u geld kunt besparen op uw studieleningen.

Doe je onderzoek

Als u de mogelijkheden voor consolidatie bekijkt, is het belangrijk om vooraf zoveel mogelijk onderzoek te doen.

Veel providers hebben verschillende standaarden voor het toewijzen van rentetarieven, en als u weet welke voor u voordelig zijn, kunt u nog meer geld besparen.

Zorg ervoor dat u begrijpt waarvoor u zich aanmeldt voordat u zich aanmeldt, en Lees De 10 beste financiële sites om u te helpen bovenaan de markt te blijvenOp zoek naar de beste financiële websites om u op de hoogte te houden? Dit zijn de beste sites voor nieuws, investeringen en meer. Lees verder over de huidige rentetarieven en beschikbare federale aflossingsplannen. Neem de tijd om leer meer over financiën. 4 TED-gesprekken om u te helpen uw geld op een nieuwe manier te zienPersoonlijke financiën kunnen een eng en intimiderend onderwerp zijn. Gelukkig is er een schat aan informatie om je te helpen leren. Hier zijn enkele van de beste TED-talks over dit onderwerp. Lees verder

De schuld van studentenleningen kan een enorme last zijn, maar je hoeft niet te worden verpletterd door zijn gewicht. Laat je niet intimideren door de mooie financiële voorwaarden Gewoon zuinig: hoe u persoonlijke financiën leert op de gemakkelijke manierMaakt u zich regelmatig zorgen over rekeningen en schulden? Voel je je verloren als anderen spreken met financieel jargon? Hier is het goede nieuws: het is nooit te laat om over geld te leren. Lees verder die banken rondgooien. Doe je onderzoek, maak wat schattingen en krijg een betalingsplan dat voor jou werkt!

Heb je meer vragen over de consolidatie van studieleningen? Vraag ze in de reacties hieronder! Of heb je studieleningen geherfinancierd? Zou je het aanbevelen aan andere afgestudeerden? Deel je gedachten!

Afbeeldingscredits: Singkham via Shutterstock.com, Nattapol Sritongcom via Shutterstock.com, wongwean via Shutterstock.com

Dann is een contentstrategie- en marketingconsultant die bedrijven helpt bij het genereren van vraag en leads. Hij blogt ook over strategie en contentmarketing op dannalbright.com.