Advertentie

Bijna wekelijks zijn er nieuwsberichten over hoe overheidsprogramma's u niet kunnen helpen bij uw pensionering. “Pensioenfondsen drogen op.” "Babyboomers putten diensten uit - niets meer over voor Gen X, Y, Z". Dus nu is het tijd om te beginnen met het plannen van uw pensioen. Dit is het moment om de controle over te nemen en de verantwoordelijkheid weer in uw handen te leggen. Het kan een enorme taak lijken, maar net als al het andere, als je er beetje bij beetje aan werkt, ben je voor je het weet klaar. De kans is groot dat u op internet terechtkomt voor informatie over pensioenplanning en natuurlijk zijn er miljoenen pagina's met advies en producten om u over pensioenplanning te verkopen. Dit artikel geeft je een paar belangrijke uitgangspunten om je op weg te helpen zonder overdaad aan informatie.

Voordat we hier te ver op ingaan, zijn we geen financiële planners, adviseurs, accountants of advocaten. Deze informatie is bedoeld om u een startpunt te geven voor het gebruik van internet en technologie om u te helpen bij het plannen van een zo goed mogelijk pensioen. Bij diepe vragen of bijzondere omstandigheden kunt u het beste contact opnemen met een financiële professional zoals een adviseur of accountant. Nu we dat hebben besproken, gaan we aan de slag.

Om echt grip te krijgen op pensioenplanning, zijn er drie vragen die u volledig en eerlijk moet beantwoorden: Waar ben ik nu? Waar wil ik zijn? Hoe kom ik daar?

Misschien heb je de antwoorden op een paar van deze vragen, of helemaal geen. Je denkt misschien dat je het antwoord weet, maar je hebt misschien niet de tijd genomen om er zeker van te zijn dat je Echt het antwoord weten. Hoe dan ook, de antwoorden op die vragen bepalen uw pensioenplan.

Waar ben ik nu?

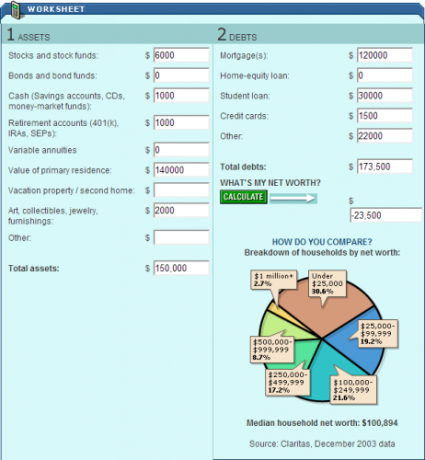

Waar sta je nu financieel? Als u tijdens het lezen geen vermogenstabel kunt maken, weet u het niet echt. U weet misschien wat u aan anderen verschuldigd bent en hoeveel uw maandelijkse betalingen zijn, maar u moet echt inzicht krijgen in uw vermogen. Dat is het bedrag dat als startpunt dient op de reis naar pensionering. Sommigen van ons zullen beginnen met de positieve punten, de meesten van ons zullen beginnen met de negatieven. Laat je daardoor niet ontmoedigen! De meesten van ons staan naast je! Plus, als je jonger bent dan 40, heb je nog minstens 25 jaar om dat schip om te draaien. Genoeg tijd als je nu begint.

CNNMoney - Nettowaarde-calculator [Broken URL verwijderd]

Een handige kleine rekenmachine die u snel laat weten wat uw nettowaarde is en hoe u zich verhoudt tot andere Amerikaanse huishoudens. Er zijn sites waarmee u uw vermogen kunt vergelijken met anderen voor verschillende landen. Zoek eenvoudig naar vermogen op leeftijd en inkomen voor uw land.

Wanneer u gaat zitten om dit werkblad in te vullen, zorg er dan voor dat u de informatie die u nodig hebt bij de hand hebt. Het kan frustrerend zijn om zoiets te beginnen en dan te beseffen dat je de informatie niet hebt of dat je moet gaan graven om het te vinden. Als u niet precies zeker bent van de waarde van sommige van uw spullen, mag u een schatting maken, maar wees realistisch. Getaxeerde waarden voor kostbaarheden zoals kunst en sieraden worden vaak opgeblazen voor verzekeringsdoeleinden. Een goede vuistregel is dat de contante wederverkoopwaarde van iets ongeveer 20% van de verzekerbare waarde is. Gebruik dat getal in de rekenmachine.

Als u liever een spreadsheet gebruikt om deze berekeningen te maken, zijn er genoeg beschikbaar. Hier is er een voor Microsoft Excel, en een voor Google documenten. Bakari had ook een paar suggesties met zeven tools om een financieel plan te ontwikkelen 7 hulpmiddelen om u te helpen een solide financieel besparingsplan te ontwikkelen Lees verder .

Waar wil ik zijn?

Sun Life is een grote financiële dienstverlener die een verscheidenheid aan producten levert. Hun Mijn pensioencafé applicatie is een interessant interactief hulpmiddel om u aan het denken te zetten over pensioen door u eenvoudige vragen te stellen als: Hoe ziet pensioen er voor mij uit? Hoeveel kost het? Hoe ga ik ervoor betalen? Wat kan er fout gaan? Neem de tijd en doorloop het hele proces.

Ga eerst door de Mijn pensioenlevensstijl sectie en denk goed na over alle vragen. Wees eerlijk tegen jezelf en wees realistisch. Tenzij u tot de 1% behoort, omvat uw pensioen waarschijnlijk niet het aanmeren van het 40-voetige jacht-outback van uw landhuis in Boca Raton. Ook als dat niet het geval is, kan je pensioen toch heel leuk zijn. Pak uw behoeften aan en bedenk de dingen die u vandaag doet en die u graag zou willen blijven doen. Misschien ben je een tuinier of een reiziger, of wil je vrijwilligerswerk doen voor doelen die je nauw aan het hart liggen. Een realistisch beeld van wat voor levensstijl u wilt na uw pensionering, zal u beter helpen om een realistisch plan te maken.

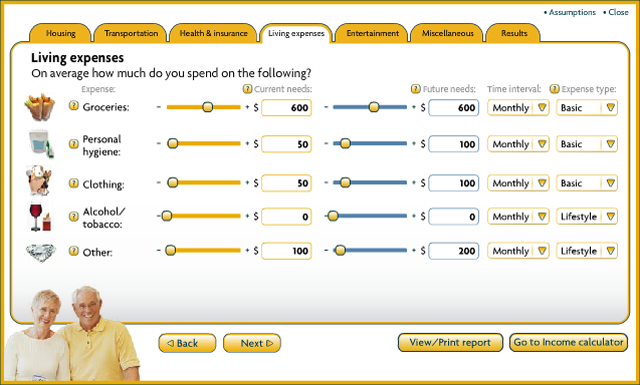

Bijzonder interessant en nuttig is de 'Hoeveel kost het' sectie. Het heeft een zeer grondige rekenmachine om u te helpen erachter te komen wat uw uitgaven zullen zijn als u met pensioen gaat. Met categorieën zoals huisvesting, vervoer, ziektekosten en verzekeringen, kosten van levensonderhoud, entertainment en diversen, dekt u het hele scala van waar u geld voor nodig heeft in uw gouden jaren. Als u dat weet, kunt u erachter komen hoeveel u moet besparen. Met elke rekenmachine of quiz die je maakt, kun je deze ook afdrukken, zodat je offline iets hebt om naar te verwijzen.

De applicatie stelt en beantwoordt alle belangrijke vragen die moeten worden gesteld voordat u uw plan in steen gaat zetten. Dat is heel belangrijk, want als je niet weet waar je heen gaat, hoe kom je daar dan ooit, of weet je dat je daar bent gekomen? Ja, de app is uiteindelijk een advertentie voor hun diensten, maar u bent hen niet verplicht om deze te gebruiken. U hoeft geen contactgegevens op te geven om het te gebruiken, dus u krijgt niemand van SunLife die u belt. De site is een Canadese, dus er kunnen enkele verwijzingen zijn naar specifiek Canadese programma's zoals CPP, QPP en dergelijke. U kunt deze grotendeels negeren en toch een goed idee krijgen van hoe uw pensioen eruit zal zien.

Hoe kom ik daar?

Nu je weet waar je bent en waar je heen wilt, moet je uitzoeken hoe je daar kunt komen! Dit proces lijkt enigszins op het plannen van een reis. Als je van Akron naar Osaka wilt gaan, heb je een vliegtuig nodig. Als je van Toronto naar Montreal wilt gaan, is een trein prima. Dus hoe vertaalt deze analogie zich naar uw financiën? Eenvoudig. Als je in het gat begint en je wilt na je pensionering een huis en een huisje hebben, dan moet je je straalmotoren opvoeren als het gaat om je financiën en spaargeld. Als u alleen van boven nul hoeft te gaan naar het behouden van een vergelijkbare levensstijl tijdens uw pensionering, kunt u met slechts een paar aanpassingen uw huidige financiële plan blijven aanpassen.

Er zijn evenveel bronnen van informatie over financiële planning als er verschillende financiële situaties zijn. Laten we een paar situaties bekijken.

Netto waarde minder dan nul

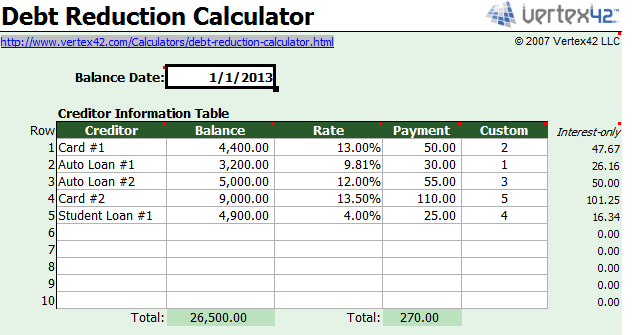

Als u een negatief vermogen heeft, moet serieus gaan zitten en een pensioenplan bedenken, echt een achterbank nemen voor het elimineren van schulden. Als u geld schuldig bent aan iets anders dan een huis, opleiding of een auto, is de kans groot dat u geld uitgeeft tegen relatief hogere rentetarieven voor iets dat in waarde zal dalen. Natuurlijk, auto's worden afgeschreven, maar veel mensen hebben gewoon een auto nodig om heen en weer naar het werk te gaan. Kijk eens naar de spreadsheet voor schuldeliminatie Aan Vertex42.com en ermee werken. Daar zijn spreadsheets voor: Excel, Open kantoor en Google documenten.

Je zult er misschien versteld van staan hoe snel je echt uit de schulden kunt komen met een goed plan. Of je bent misschien geschokt over hoeveel je betaalt voor je schuld met je huidige gebrek aan een plan. Als u meer wilt weten over het kwijtschelden van schulden, zijn enkele termen die u goede zoekresultaten zullen geven: sneeuwbal of lawine schuld aflossing.

Nettowaarde boven nul

Als je een nettowaarde van meer dan nul hebt, doe je het redelijk goed, ervan uitgaande dat je jonger bent dan 40. Je hebt 25 jaar de tijd om bij elkaar te krijgen wat je nodig hebt als je met pensioen gaat, dus maak er het beste van. Kijk toch eens naar schuldsanering zoals vermeld in de Netto waarde minder dan nul sectie. Als u een positief vermogen heeft, maar nog steeds mensen geld schuldig bent, geeft u waarschijnlijk geld uit dat u niet hoeft uit te geven. Elimineer die schuld. Onderzoek nu uw investeringsmogelijkheden en leer hoe u uw financiële situatie nog beter kunt maken. Natuurlijk zijn er veel bronnen op internet om over dit soort dingen te leren. Hier zijn er een paar.

De meest populaire persoon op dit gebied is ongetwijfeld Dave Ramsey, een Amerikaanse ondernemer die dagelijks gezond verstand financieel advies geeft in zijn radioshow en podcast. Zijn informatie is erg op de VS gericht als het gaat om overheidsplannen zoals 401 (k)'s en Roth IRA's. Hij is openlijk christelijk, maar dat is echt niet relevant voor het advies dat hij geeft - zijn algemene informatie is van toepassing op bijna iedereen. De taal is gewoon Engels en de sfeer is positief, want hij deelt succesverhalen van zijn bellers. Er is iets visceraal motiverends als je een beller zijn best hoort doen "Vrijheid!" schreeuwen als ze eindelijk schuldenvrij zijn.

Mint is een absoluut geweldige website voor persoonlijke financiën. Ten eerste is het gratis. Ten tweede is het net zo veilig als online bankieren bij uw eigen bank. Dat is een goede zaak, want u kunt het integreren met uw online bankieren, zodat het al uw rekeningen bijwerkt zodra u een transactie uitvoert. U zult tot op de seconde weten waar al uw geld is. Ten derde heeft het een zeer sterke gemeenschap van mensen die persoonlijke financiën bespreken en alles wat daarmee samenhangt, van budgettering tot zuinige ideeën tot investeringsopties.

Mint is echt een one-stop-site voor financiële planning waarmee u zich kunt voorbereiden op uw pensioen. Momenteel is Mint geoptimaliseerd voor de VS en Canada. Als je Mint graag uit de weg wilt ruimen, zijn hier: nog negen financiële webtools Krijg je financiën op orde met 9 financiële webtoolsGeld is iets waar we allemaal meer van willen, maar om er meer van te krijgen, moeten we twee dingen doen: meer binnenbrengen of minder uitgeven. Het liefst allebei. Maar hoe doe je dat... Lees verder . Als je in het VK bent, kijk dan eens op MoneyDashboard.com.

Overheidswebsites

Raadpleeg uw federale, provinciale of staatswebsites voor meer informatie over door de overheid gesponsorde pensioen- en pensioenspaarplannen. Vaak halen mensen hun informatie over deze programma's uit kantoorgebabbel of wat dan ook op het nieuws. Als het gaat om uw pensioen, moet u echt rechtstreeks naar de bron gaan. Veel overheidswebsites hebben de gedetailleerde informatie die mogelijk alleen een accountant of advocaat kan begrijpen, maar velen van hen hebben ook gidsbladen die de belangrijke punten in het dagelijks leven uitleggen taal.

Door de tijd te nemen om deze programma's te lezen, kunt u duizenden aan uw pensioensparen toevoegen. Misschien vindt u zelfs programma's waarvoor u in aanmerking komt en waar u nog nooit van had gehoord. Als u in Canada bijvoorbeeld voor langere tijd buiten Canada heeft gewoond, komt u mogelijk in aanmerking voor een pensioen uit dat andere land. Of komt u uit een ander land en heeft u langere tijd in Canada gewoond, dan komt u mogelijk in aanmerking voor een pensioen uit Canada.

Veel van deze overheidswebsites hebben ook verschillende tools en rekenmachines om u te helpen bij het plannen van uw pensioenfinanciering, allemaal gratis te gebruiken natuurlijk. Zoek eenvoudig op het woord 'pensioen' gevolgd door de naam van uw land, provincie of staat en u zou alle informatie moeten vinden over pensioenregelingen van de overheid die u nodig heeft.

Samenvattend

Alles wat hier wordt behandeld, is om u een snelle start te geven met uw pensioenplanning. Er kan veel te leren zijn over persoonlijke financiën en pensioen en het zal tijd kosten. Hopelijk heb je die tijd en kom je op jonge leeftijd bovenop deze situatie. Des te meer reden om kinderen leren over geldbeheer 10 interactieve financiële websites die kinderen geldbeheervaardigheden lerenMet kinderen praten over geld kan moeilijk zijn, maar deze interactieve websites maken het makkelijker en leuker met spelletjes, activiteiten en quizzen. Lees verder .

Dit artikel is geenszins uitputtend en ook niet gezaghebbend. We zijn geen financiële planners of adviseurs, we zijn gewoon mensen zoals jij die delen wat we hebben geleerd in de hoop dat het jou ook zal helpen. Dat is uiteindelijk het punt van MakeUseOf - anderen helpen technologie te gebruiken om een betere levensstijl voor zichzelf te creëren en die informatie te delen met zowel schrijvers als lezers. We kijken uit naar uw opmerkingen, suggesties en vragen in de onderstaande opmerkingen. We zitten hier tenslotte allemaal samen in!

Afbeeldingscredits: Pensioengeld via 401(K)2013 Aero lichte kleuren achtergrond via Wallpaperswide.com.

Met meer dan 20 jaar ervaring in IT, training en technische beroepen, is het mijn wens om wat ik heb geleerd te delen met iedereen die bereid is te leren. Ik streef ernaar om het best mogelijke werk op de best mogelijke manier en met een beetje humor te doen.