Advertentie

We hebben allemaal fouten gemaakt met ons geld. Sommigen van ons werden gek met creditcardspreuken in onze jeugd. Sommigen van ons hebben onze eigen graven gegraven met een gokverslaving. Wat mij betreft, ik heb veel te veel studieleningen afgesloten voor een diploma dat ik niet eens gebruik. Is er enige hoop voor ons?

Absoluut! Maar het zal niet gemakkelijk zijn.

Als je geconfronteerd wordt met een muur van schulden die uit duizenden dollars bestaat, is het tijd om je vast te zetten en serieus te gaan werken om het te laten vereffenen, zelfs als het een onmogelijke taak lijkt. Die schuld kwijtraken is een noodzakelijke stap als je ooit rijk wilt worden. Je kunt er gewoon niet omheen.

Betaal uw schulden terug, vergroot uw geluk

Schuldaflossing is pijnlijk. Tegen de tijd dat u een lening afbetaalt, heeft u dat geld al uitgegeven en hebt u de beloningen behaald: schoolgeld, zakelijk kapitaal, financiering voor een auto, enz. - dus elke betaling die u doet, is twee keer zo pijnlijk. Het voelt alsof je geld verliest en er niets uit haalt.

Geen wonder dat we zo huiverig zijn om onze schulden te betalen. Elke maand worden we eraan herinnerd dat we geld verschuldigd zijn en elke maand knarsen we onze tanden, sturen de cheque uit, en duw die schuld in ons achterhoofd tot de volgende maand, wanneer de cyclus zich overal voordoet nog een keer.

Spoel en herhaal gedurende tien, twintig of zelfs dertig jaar. Dat klinkt niet als een gelukkige manier om te leven. Zou het niet geweldig zijn als je helemaal geen schuld had?

Je zou hebben meer geld te besteden. Elke schuld die verdwijnt, is als een verhoging op het werk. Geld dat werd afgevoerd naar schuldaflossing, zou worden omgezet in contant geld dat u elders kunt uitgeven. Niet alleen jij stop met geld te verliezen, maar dat zou je ook zijn geld verdienen.

De gemoedsrust alleen zou het waard zijn. Zonder dat maandelijkse gezeur in je hoofd, zou je 's nachts gemakkelijker kunnen slapen. Elke geloste schuld is een rekening minder om u zorgen over te maken. Met meer geld om uit te geven, zouden uw andere rekeningen niet zo overweldigend zijn. U zou meer geld kunnen besteden aan sparen en beleggen. In wezen zou je veel financiële stress verlichten.

En als je op mij lijkt, betekent dat ook minder wrijving in relaties. Geld is een van de meest voorkomende oorzaken van ruzie, vooral bij huwelijken met gezamenlijke toegang tot gedeelde financiën. Door de psychologische last van schulden kwijt te raken, kunt u zich minder ellendig voelen, maar het kan ook overlopen in uw relaties met anderen en resulteren in minder geschillen en argumenten. Iedereen is gelukkiger.

Maar bovenal is het de grotere financiële vrijheid dat de meesten van ons willen. Denk aan alle dromen die je moest opschorten vanwege het geld dat je verschuldigd was. Als u geen schulden zou hebben, wat zou u dan aan dat geld uitgeven? Welke dromen zou je eindelijk kunnen nastreven? Op dit moment gaat het niet alleen om het verminderen van stress of het vergroten van de financiële zekerheid. Het gaat erom dat je je leven elke dag ten volle kunt leven.

Het bedrag dat u verschuldigd bent, verlagen

Voordat we het hebben over het aflossen van uw schuld, is het belangrijk dat we er alles aan doen om de schuld zo veel mogelijk te verminderen. Immers, als je een groot deel uit je evenwicht zou kunnen halen zonder zelfs maar een cent te hoeven uitgeven, waarom zou je dan niet? Het is eigenlijk gratis geld.

Het is natuurlijk een stuk makkelijker gezegd dan gedaan. Elke vermindering van het schuldsaldo moet door iemand worden betaald. In dit geval is de geldschieter degene die het verlies eet. U kunt zien waarom kredietverstrekkers niet bepaald enthousiast zijn over het heronderhandelen over schuldbedragen.

Maar het is mogelijk.

Opmerking: we hebben het over het verlagen van het werkelijke langetermijnbedrag dat u verschuldigd bent aan de geldschieter, NIET om de minimale maandelijkse betaling te verminderen. Dit laatste is alleen een goed idee als u moeite heeft om uw minimale maandelijkse betaling te halen zoals die er nu uitziet. Door de minimale maandelijkse betaling te verlagen, zult u op de lange termijn waarschijnlijk meer geld verschuldigd zijn. We leggen uit waarom dat in de sectie is getiteld "De slechtste manier om schulden terug te betalen".

Het eerste dat u moet doen, is neem contact op met een kredietadviesdienst, die in uw regio misschien bekend staat als schuldhulpverlening. Een kredietadviseur helpt u niet alleen om uw kredietsituatie beter te begrijpen, maar het toont ook aan dat u uw schuld serieus wilt terugbetalen.

Je moet dan neem contact op met uw geldschieters en mogelijkheden verkennen om opnieuw te onderhandelen en de voorwaarden van uw leningen te verbeteren. Nogmaals, geldschieters zijn niet zo enthousiast over het direct verlagen van het schuldsaldo, maar staan meestal open voor het afzien van vergoedingen en kosten die u mogelijk heeft verzameld. Leg uw situatie uit, overtuig hen dat u serieus bent over het afbetalen van wat u verschuldigd bent, en kijk of ze openstaan voor het verlagen van uw rentetarief en / of hoofdsaldo.

Herfinanciering kan slim maar riskant zijn. Eenvoudig gezegd: herfinanciering is wanneer u een lening gebruikt om een of meer andere leningen af te betalen. Zie het als het afbetalen van een creditcard met een andere creditcard. Zolang de nieuwe lening een lagere rente heeft dan de lening die wordt afbetaald, kan het een slimme zet zijn.

Ik herhaal: gebruik nooit een lening met een hoge rente om een lening met een lagere rente af te betalen.

Voor herfinanciering van hypotheken kunt u gebruik maken van Bank of America's Refinance Calculator waarmee u kunt zien hoe uw hypotheek opnieuw kan worden gefinancierd, maar deze is alleen beschikbaar in Amerika. Bankrate's herfinancieringscalculator is iets meer betrokken, maar ook nauwkeuriger voor uw situatie en kan voor elke vorm van lening worden gebruikt.

En onthoud dat je hebt nog steeds schulden! U heeft slechts één lening vervangen door een andere en die lening moet nog worden afbetaald. Het leensaldo is niet veranderd; u bent op de lange termijn gewoon minder geld verschuldigd dankzij de lagere rente. Vertrouw niet op deze tactiek om uw schuld uit te stellen.

Nog een ding: vermijd leningconsolidatie. Consolidatie vermindert het bedrag dat u verschuldigd bent niet. Terwijl u meerdere leningen consolideert in één enkele lening macht Als u uw maandelijkse factuur verlaagt, verliest u de mogelijkheid om betalingen te doen in specifieke leningen, wat een belangrijke methode is om schulden zo snel mogelijk af te betalen. We zullen meer hierover onderzoeken in het gedeelte getiteld 'De beste manier om schulden terug te betalen'.

Wanneer is consolidatie een goed idee? Als het rentetarief van de geconsolideerde lening merkbaar lager is dan het gemiddelde rentetarief van alle leningen die worden geconsolideerd, zou u op de lange termijn uiteindelijk minder kunnen betalen.

Een andere reden om te consolideren is wanneer uw leningen een variabele rente hebben. Als u wacht tot de rente daalt, kan consolidatie een lage vaste rente 'vastzetten', zodat u zich geen zorgen hoeft te maken dat de rente in de toekomst stijgt.

Ten slotte kan consolidatie wat stress verlichten als u te veel rekeningen van meerdere leningverstrekkers jongleert. Eén rekening betalen is zeker gemakkelijker voor de geest dan het omgaan met vier, vijf of meer individuele leningen.

Nadenken over consolidatie?Bankrate's consolidatiecalculator is geweldig om te zien hoe dat voor jou zou kunnen uitpakken. Voer alle leningen in die u wilt consolideren (bijv. Creditcard, auto, onderwijs) en het zal u laten zien wat de voorwaarden, rentetarieven, enz. Van de nieuwe lening zijn. zou kunnen zijn en hoe lang het zou duren om af te betalen in vergelijking met uw oude leningen.

Opmerking: in de Verenigde Staten kunnen federale leningen en onderhandse leningen niet samen worden geconsolideerd. Dit geldt mogelijk ook voor andere landen.

Waar gaat al uw geld naartoe?

Op dit moment heeft u uw schuldsaldo en / of rentetarieven verlaagd. Of misschien kon u helemaal geen kortingen maken. Dat is helemaal prima. Je hebt het tenminste een kans gegeven, toch? Beschouw schuldvermindering als meer een bonus dan te verwachten.

Voordat we overgaan tot het daadwerkelijk afbetalen van de schuld, moeten we uitzoeken hoeveel geld we elke maand aan schuldaflossing kunnen besteden. Daarvoor moeten we een budget maken. Laat je daar niet door afschrikken! Budgetten zijn eenvoudig - zelfs als u geen wiskundige bent.

De kern ervan: Inkomen - Uitgaven = besteedbaar geld.

Inkomen is een betrouwbare bron van inkomend geld, de meest voor de hand liggende is uw salaris. De kosten omvatten al uw maandelijkse rekeningen en al het andere waaraan u regelmatig geld uitgeeft, inclusief eten, kleding en entertainment. Een budget is niets meer dan een spreadsheet die dit allemaal op één handige plek bijhoudt.

Waarom is dit belangrijk? Omdat het u laat zien waar al uw geld eigenlijk naartoe gaat. Ik dacht altijd dat ik elke maand minder dan $ 1000 uitgeeft totdat ik mijn uitgaven begon te volgen. En kijk, al de Starbucks-drankjes en impulsaankopen die ik zou doen, kwamen op honderden extra dollars.

Hier is de harde waarheid: schuld is in de eerste plaats een emotioneel probleem.

De meeste gevallen van schuld zijn terug te voeren op een levensstijl van meer uitgeven dan men zich kan veroorloven. Als u een levenskwaliteit wilt behouden die uw inkomen niet kan ondersteunen, is kopen op krediet de enige manier om dit mogelijk te maken. Dit geldt ongeacht of uw jaarinkomen $ 30k, $ 100k of $ 500k is.

Daarom is een budget niet onderhandelbaar.

Een budget laat zien hoeveel inkomen we hebben en waar al dat geld naartoe gaat. Als we te veel uitgeven, kan een budget ons laten zien waar dat geld naartoe gaat. Als je vorige maand $ 250 aan pubdrankjes hebt uitgegeven, kun je dat dan verlagen naar $ 100? Of zelfs $ 0? Kun je een goedkopere plek vinden om te wonen? Kun je naammerken opgeven voor generieke merken? Dit zijn allemaal manieren om kosten te besparen.

Voor een schuldenvrij persoon draait het allemaal om het vinden van een balans tussen het geld dat binnenkomt en het geld dat uitgaat. Maar voor degenen onder ons die schulden hebben, is het vinden van dat evenwicht niet genoeg; als we de schuld zo snel mogelijk willen achterlaten, moeten we nog een stap verder gaan.

Maar we zullen dat snel genoeg onderzoeken. Laten we het nu hebben over hoe u een echt budget kunt maken.

Wat betreft het maken van een budget, een persoonlijke Excel budget spreadsheet Maak een persoonlijk budget met Microsoft Excel in 4 eenvoudige stappenHeeft u zoveel schulden dat het decennia zal duren om af te betalen? Maak een budget en gebruik deze Excel-tips om uw schuld eerder af te betalen. Lees verder is een eenvoudige manier om in slechts vier stappen te creëren, maar informatief genoeg om u goed van dienst te zijn als u alleen een snelle tracker voor inkomsten en uitgaven nodig heeft. Als dat niet genoeg voor je is, bekijk dan deze Excel-sjablonen voor financiën 15 Excel-spreadsheetsjablonen voor het beheren van uw financiënHoud altijd uw financiële gezondheid in de gaten. Deze gratis Excel-spreadsheetsjablonen zijn de tools die u nodig hebt om uw geld te beheren. Lees verder die verschillende budgetteringsjablonen bevatten die aan elke situatie kunnen worden aangepast.

Er zijn er ook een handvol financiële mobiele apps 10 geweldige apps om geld te beheren en te besparen in 2014Omdat uw smartphone altijd bij u is, is het een geweldige bron voor het controleren van uw budget, het berekenen van rente of het vinden van kortingsbonnen. Lees verder die zijn ontworpen om uw uitgavenpatroon bij te houden en het bedrag dat u van maand tot maand uitgeeft te verlagen.

Maar gratis, je kunt het niet verslaan online budgetteringstool Mint Mint gebruiken om uw budget en uitgaven online te beheren Lees verder . Hiermee kunt u uw bankrekeningen veilig verbinden en verwerkt het automatisch al uw inkomende en uitgaande transacties. U kunt ook een budget maken dat automatisch wordt bijgewerkt bij elke transactie. Het regelt alles achter de schermen. U zult geen gemakkelijkere manier vinden om uw geld te budgetteren.

Mint is verkrijgbaar in de Verenigde Staten en Canada. Alternatieve opties, zoals Geld Dashboard, is mogelijk beschikbaar in uw land. Als je het niet erg vindt om $ 60 uit te geven voor een geweldig stuk software, overweeg dan om te kopen Je hebt een budget nodig— de beste persoonlijke budgetteringssoftware die ik heb gezien.

Als je eenmaal bent leerde de budgetteringsmentaliteit Stop met lekken van geld: hoe u een persoonlijk technisch budget opzetTechnologie kan je blind maken. Laat technologie u niet in de schulden brengen - of erger nog, op straat. Blijf lezen voor tips over het bedenken en maximaliseren van uw eigen persoonlijke technische budget. Lees verder , u moet een idee hebben van hoeveel besteedbaar geld u per maand heeft. (Dat zijn inkomsten minus uitgaven.) Houd dit aantal in gedachten, want het zal binnen een seconde belangrijk zijn.

Hoe leningen werken: wat is rente?

Stel dat ik $ 100 van u wil lenen. Je weet niet wie ik ben - we zijn tenslotte vreemden - dus dat is een risico dat je niet wilt nemen. Er is geen garantie dat ik dat geld ooit aan jou zal terugbetalen, toch? Bovendien, door me geld te lenen, verminder je de hoeveelheid geld die je voor jezelf kunt uitgeven.

Op papier heeft het geen zin om me geld te lenen omdat het allemaal risico en geen beloning is, dus je weigert mijn leningverzoek.

Stel dat ik $ 100 van u wil lenen, maar dat ik u $ 120 terugbetaal. Klinkt dat als een goede deal? Er is nog steeds het risico dat ik je niet terugbetaal, maar als ik dat wel doe, verdien je helemaal geen $ 20. Zou je me het geld lenen?

Die extra $ 20 wordt gebeld interesseren. U kunt het beschouwen als een vergoeding voor leners die het door de kredietverlener genomen risico compenseert.

Stel dat ik een geschiedenis heb van het lenen van geld en het nooit terugbetalen. Of misschien betaal ik het wel terug, maar ik ben er terughoudend over. Mijn geldschieters uit het verleden hebben me moeten achtervolgen voordat ik daadwerkelijk heb betaald. Dat maakt me een risicovolle lener, dus je leent me alleen geld als de beloning overeenkomt met het risico. Misschien is $ 20 op $ 100 te weinig. Misschien zou je me die $ 100 lenen als ik beloofde $ 150 terug te betalen.

Laten we nu zeggen dat ik een geschiedenis heb waarin ik mijn schulden altijd op tijd terugbetaal. Mijn geldschieters uit het verleden hielden van mij omdat ik weinig risico voor hen bleek te hebben. Ik ben u bijna gegarandeerd op tijd terug, dus misschien bent u bereid me $ 100 te lenen als ik beloofde $ 110 terug te betalen. Bij een lener zoals ik is die $ 10 bijna als gratis geld.

Dit is eigenlijk hoe leningen werken. Het initieel geleende bedrag wordt het opdrachtgever en het extra geld bovenop wordt bepaald door de rente, wat een percentage is van de hoofdsom. In dat laatste voorbeeld zou de hoofdsom $ 100 zijn en de rente 10%.

In de echte wereld is er een klein addendum: na verloop van tijd wordt de opgebouwde interesse aan de opdrachtgever toegespitst. Dit heet samengestelde rente.

Stel dat ik van u een principe van $ 100 heb geleend met een rente van 10% die maandelijks wordt samengesteld. Na een maand ben ik u de hoofdsom van $ 100 plus $ 10 rente verschuldigd voor een totaal van $ 110. Als ik u niet op tijd betaal, wordt de rente hoger en wordt de hoofdsom $ 110. Na nog een maand zou ik u de hoofdsom van $ 110 plus nog eens $ 11 aan rente verschuldigd zijn voor een totaal van $ 121. Als ik je niet betaal, herhaalt deze cyclus zich voor altijd.

Weten hoe leningen werken, is belangrijk als we de terugbetalingsmethode willen uitzoeken die het bedrag dat we op de lange termijn verschuldigd zijn, minimaliseert.

De slechtste manier om schulden terug te betalen

Elke lening die u afsluit heeft een minimale maandelijkse betaling. De meesten van ons zijn bezorgd over het zo laag mogelijk houden van dat minimumbedrag, omdat we ons geld elders nodig hebben.

Dit is een ernstige fout.

Als u uw schuld wilt aflossen, moet u dat doen betaal de hoofdsom. Zolang je een hoofdsaldo hebt, blijft het interesse genereren. Door alleen het minimum te betalen, betaalt u meestal voor de rente die die maand is gegenereerd. Slechts een klein deel van die maandelijkse betaling gaat daadwerkelijk naar de afbetaling van de hoofdsom.

Laten we ter illustratie eens een ingebeeld scenario verkennen dat zich op twee manieren afspeelt: ten eerste door alleen het minimum te betalen; ten tweede door wat meer te betalen dan het minimum.

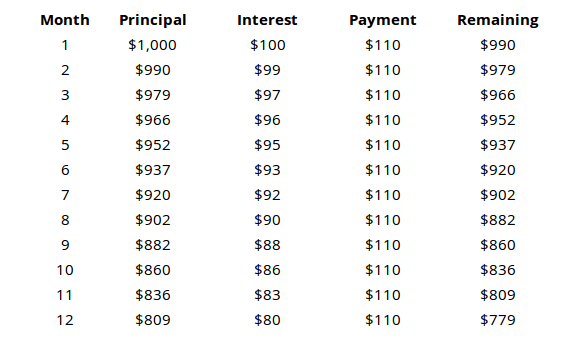

Het minimale betalingsscenario

Stel dat u een lening van $ 1000 afsluit met een rentepercentage van 10% dat maandelijks wordt samengesteld en een minimumbetaling van $ 110.

Met een lening van $ 1000 en een maandelijkse minimumbetaling van $ 110, denk je waarschijnlijk dat de hele lening binnen 8 of 9 maanden wordt afbetaald, toch? Maar zoals de tabel laat zien, zou je na een heel jaar nog steeds $ 779 in principe moeten afbetalen. Met andere woorden, u hebt $ 1320 terugbetaald op de lening van $ 1000, maar slechts $ 221 daarvan ging naar het terugbetalen van de hoofdsom. De rest was alleen maar interesse.

Als we doorgaan met dit scenario, zou u uiteindelijk in totaal $ 3150 betalen om de volledige hoofdsom terug te betalen.

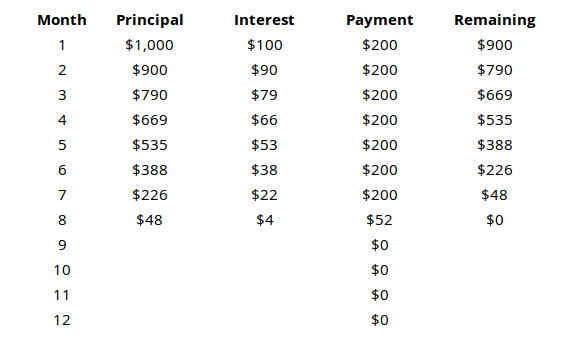

Het proactieve betalingsscenario

Laten we nu eens kijken naar diezelfde lening van $ 1000 met een rente van 10% die maandelijks wordt samengesteld en een minimumbetaling van $ 110, maar we betalen met opzet elke maand $ 200.

De resultaten zijn heel anders. De volledige lening wordt gedaan binnen 8 maanden nadat in totaal $ 1452 is betaald.

Bekijk de resterende hoofdsom na elke maand in beide scenario's om te zien hoe belangrijk het is betaal de hoofdsom. Als u alleen het minimum betaalt, gaat het grootste deel van uw geld naar het afbetalen van de rente, NIET naar de hoofdsom.

Herhaal dit totdat je het in je slaap kunt reciteren: de minimale maandelijkse betaling is de duurste manier om een lening terug te betalen.

De beste manier om schulden terug te betalen

Nu we het weten fout manier om leningen af te lossen, laten we de Rechtsaf manier. Dit is waar uw budget een rol speelt. U deed budget uw geld, nietwaar?

Hier is een korte herinnering: Inkomen - Uitgaven = besteedbaar geld.

Waar mogelijk moeten alle schulden onmiddellijk worden afgelost. Hoe langer het duurt om de hoofdsom te verlagen, hoe meer u uiteindelijk rente betaalt. Daarom moet u zinken om de minste rente te betalen zo veel mogelijk geld elke maand terugbetaald.

Met andere woorden, nadat u voor uw basisbehoeften en uitgaven heeft gezorgd, moet ALLE overgebleven geld worden besteed aan de terugbetaling van schulden.

Maar wat als u meerdere leningen heeft? Welke leningen moet u eerst aflossen? Hoe bespaar je op de lange termijn het meeste geld? Er zijn hier twee stromingen.

De lawinemethode

In de lawinemethode is je doel om betaal leningen met de hoogste rente eerst af. Betaal het minimumbedrag voor elke lening en laat de rest van uw besteedbare geld in de lening met de hoogste rente zinken. Als er meerdere leningen zijn gebonden, geef dan prioriteit aan de lening met het kleinste saldo.

Dit is de meest wiskundig correcte benadering van schuldaflossing. Het bespaart u op de lange termijn het meeste geld.

Waarom is dit de beste methode?

In plaats van uw schuld te beschouwen als een handvol verschillende leningen, beschouw het dan als duizenden leningen van $ 1. In plaats van een enkele lening van $ 1000 tegen een rentevoet van 10%, beschouw het dan als duizend leningen van $ 1 tegen een rente van 10%. Denk aan AL uw leningen zoals deze.

Zoals we eerder hebben geconcludeerd, willen we altijd zo snel mogelijk af van leningen met een hoge rente. Elke dollar die u besteedt aan terugbetaling op een lening met een hoge rente, is een dollar minder die later hoge rente zal genereren.

De sneeuwbalmethode

In de sneeuwbalmethode is je doel om betaal leningen met het laagste hoofdsaldo eerst af. Betaal het minimumbedrag voor elke lening en laat de rest van uw besteedbare geld zinken in de lening met het laagste hoofdsaldo. Als meerdere leningen vergelijkbare saldi hebben, geef dan voorrang aan degene met de hoogste rente.

Deze methode is slechts iets slechter dan de lawinemethode in termen van absoluut geld dat op de lange termijn wordt bespaard.

Waarom zou iemand dit verkiezen boven de lawinemethode?

Psychologie speelt een grote rol bij het aflossen van schulden. Als je voor een berg schulden staat, kan het enorm overweldigend zijn tot het punt dat je het gevoel hebt dat je dat zult doen nooit afbetalen. We hebben allemaal overwinningen op korte termijn nodig om ons gezond en enthousiast te houden, ook al betekent dat besparing een beetje minder geld op lange termijn.

Met de sneeuwbalmethode kunnen we die overwinningen behalen. Door eerst de leningen met het laagste saldo te targeten, kunt u het gevoel van voldoening voelen dat u een lening heeft afbetaald. Het voelt geweldig! Het is spannend! Bovendien is het een lening minder waar u aan denkt. Het is betaald, het is klaar en het is weg. De zoetheid van die overwinning is meestal een sterke motiverende stimulans om op het goede spoor te blijven.

Het is de snelste manier om kleinere leningen af te snijden en aan het eind een of twee grote leningen te geven - en dat is veel gemakkelijker te beheren.

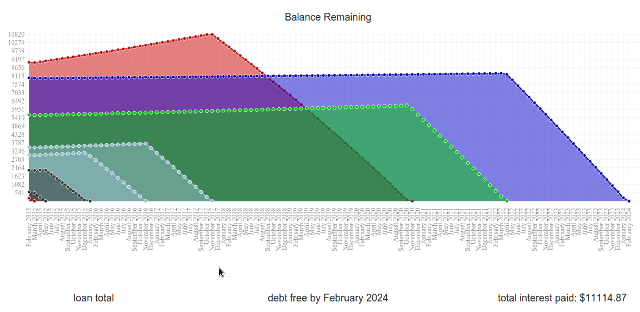

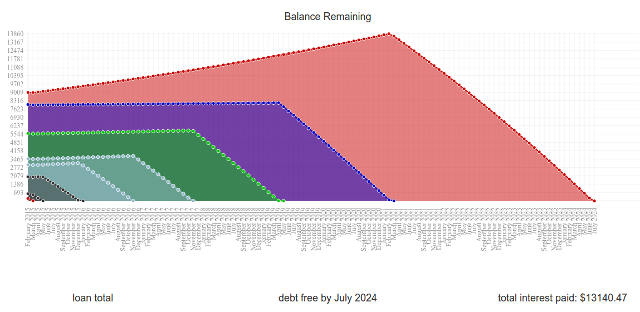

Vergelijk het nu: Er is een prachtige website genaamd Unbury.us waar u al uw leningprincipes en rentetarieven kunt invoeren en kunt vergelijken tussen deze twee betalingsmethoden Bekijk hoe lang het duurt voordat u uw leningen heeft terugbetaald en hoeveel rente u uiteindelijk over dat alles betaalt tijd. U kunt ook met maandelijkse betalingsbedragen spelen om te zien hoe dat alles beïnvloedt.

Twee andere webtools die iets geavanceerder zijn, zijn Payoff.io en Undebt.it. Een echte aanrader als je iets wilt met iets meer power en finesse dan Unbury.us.

Unbury.us werd gebruikt om de bovenstaande grafieken te genereren.

Een kanttekening bij "Windfall Money"

Meevaller geld is een onverwachte toestroom van geld. Het kan een bonus zijn van werk, een geschenk van vrienden of familieleden of zelfs de loterij winnen. Heb je opeens wat extra geld bij de hand? Dat is waar we het over hebben.

De meeste mensen gebruiken meevallers om zichzelf te verwennen. Het is zeker verleidelijk om dat te doen. Misschien wil je wel bouw een nieuwe computer voor jezelf Hoe u uw eigen pc kunt bouwenHet is erg fijn om je eigen pc te bouwen; evenals intimiderend. Maar het proces zelf is eigenlijk vrij eenvoudig. We leiden je door alles wat je moet weten. Lees verder . Misschien heb je het gevoel dat je dat gloednieuwe smartphonemodel verdient dat net is uitgebracht. Of misschien wil je uitgeven aan nieuwe kleding 7 mannenmode- en stijlblogs die u moet volgenSinds de proliferatie van diensten zoals Blogger (voorheen Blogspot) en Wordpress halverwege de jaren 2000, is bloggen uitgegroeid tot een van de grootste uithoeken van internet. Onlangs is deze hoek de ... Lees verder .

Hoe graag je dat ook wilt, het slimmere pad zou zijn om je te onthouden. Dump al dat meevaller geld in schuldaflossing en kijk niet achterom. Het zal je redden zo veel geld op de lange termijn. Het lijkt nu misschien zonde, maar u zult snel genoeg de vruchten plukken.

Bij schuldaflossing draait alles om vertraagde bevrediging. Je zult nu misschien wat pijn en opoffering moeten lijden, maar het is het allemaal waard als je dat eindsaldo terugbrengt naar $ 0. Vertrouw erop dat je van dat gevoel gaat houden.

De sleutel is om gemotiveerd te blijven

De meesten van ons zullen een tijdje in de schulden zitten, of we nu elke laatste overgebleven dollar in die maandelijkse betalingen stoppen of niet. Afhankelijk van de omstandigheden zou je kunnen kijken naar nog eens vijf, tien of zelfs twintig jaar schuld.

Weten hoe om schulden af te betalen maakt niet uit of u kan me niet schelen om het in de praktijk te brengen. Misschien voel je je op dit moment al enthousiast, maar voel je je hetzelfde over een maand? In een jaar tijd? Of gooit u de handdoek in de ring en keert u terug naar minimale betalingen?

De sleutel om schulden kwijt te raken, is van begin tot eind gemotiveerd te blijven.

Begin met een paar doelen. Het belangrijkste doel is natuurlijk 'de schulden kwijtraken', maar het is belangrijk om een paar kortetermijndoelen op te stellen die je onderweg kunt bereiken. Voordat u dat doet, is het echter ook belangrijk dat u stel de juiste soort van doelen.

Een juist doel is specifiek, meetbaar en realistisch. Het moet een deadline hebben en het moet gebaseerd zijn op acties in plaats van op resultaten.

Bijvoorbeeld: "Ik wil lening A afbetalen" is een slecht doel omdat het vaag is en gericht is op het eindresultaat. 'Ik wil lening A in januari 2020 aflossen' is minder vaag, maar focust nog steeds op het eindresultaat. 'Ik betaal elke maand $ 300 aan lening A' is het soort doel dat je wilt. Het is een meetbare actie waarover u volledige controle heeft.

Ook langetermijndoelen zijn belangrijk. Mint biedt een Financiële doelen functie die u niet alleen helpt uw geld goed te budgetteren, maar ook visuele feedback geeft over de voortgang die u maakt. Financiële doelen kunnen het afbetalen van schulden omvatten, maar ook het sparen voor een huis of vakantie en zelfs investeringsdoelen op lange termijn.

We raden het gebruik van de sneeuwbalmethode aan. Hoewel het je op de lange termijn wat meer geld zal kosten, zijn de psychologische voordelen het zeker waard. Het geeft u een reeks kortetermijndoelen om te bereiken en zorgt ervoor dat u uw leningen regelmatig afbetaalt. Het betekent ook dat u regelmatig de voldoening voelt om die volgende lening af te betalen.

Psychologische boosts zijn je beste vriend en elk beetje motivatie helpt. Wij vermeld eerder Mint Mint gebruiken om uw budget en uitgaven online te beheren Lees verder en we zullen het hier opnieuw aanbevelen. De verschillende balken, grafieken en grafieken zijn geweldig voor motivatie omdat ze je voortgang kunnen visualiseren en het concreter kunnen maken. Zo niet, kijk dan naar Je hebt een budget nodig wat het prijskaartje van $ 60 zeker waard is.

Een andere bron van psychologische boosts: gamification. Webapps zoals SaveUp bevorderen een beter bestedingspatroon door positief financieel gedrag te belonen (zoals storten op een spaarrekening).

Vier elke overwinning, groot of klein. Wanneer je een van je kortetermijndoelen bereikt, wees dan niet bang om jezelf te belonen met een beloning. Schuldaflossing is een marathon en het is belangrijk om hier en daar een paar waterpauzes te nemen. Als je dat niet doet, verbrand je en verdrink je in een plas ellende.

Beloningen mogen niet veel geld kosten. We hebben het niet over een vakantie buiten de staat of het kopen van een gloednieuwe televisie. Je hebt tenslotte nog andere leningen af te betalen - tenzij je net je allerlaatste lening hebt afbetaald, in dat geval voel je vrij om groots te vieren! (Zorg ervoor dat u uzelf niet opnieuw in de schulden steekt.)

Zoek een steungroep of verantwoordingsmaatje. Zelf uit de schulden klimmen is belastend voor de geest en de emoties. Soms helpt het om een vriend aan de zijlijn te hebben die je aanmoedigt. Of als je merkt dat je niet binnen je budget kunt blijven, is het goed om een vriend te hebben die je in de gaten kan houden.

Het wordt beloond: schuldenvrij blijven

Na een decennium of twee - of eerder dan dat als je geluk hebt - zul je die laatste betaling doen en een zucht van verlichting slaken. Uw schuldsaldo wordt teruggebracht naar $ 0 en een enorme last wordt van uw schouders genomen. Je kunt het leven leiden zonder dat constante gevoel in de modder te worden gesleurd!

Maar dat betekent niet dat je roekeloos kunt gaan leven. IJver is nu belangrijker dan ooit tevoren en u moet uw uitgavenpatroon bijhouden. Wat heeft het immers voor zin om uit de schulden te komen als je er uiteindelijk weer in valt?

U bent het aan uzelf verplicht om schuldenvrij te blijven. Je hebt het verdiend en je moet er alles aan doen om het zo te houden.

Blijf binnen uw budget. Een schuldenvrij leven heeft alles te maken met ervoor zorgen dat uw inkomen uw uitgaven voorblijft. Als je meer wilt uitgeven, moet je eerst je inkomen verhogen. Als uw inkomen daalt, moet u uw uitgaven terugdraaien. Makkelijker gezegd dan gedaan, maar als je gedisciplineerd genoeg bent om in de eerste plaats schulden kwijt te raken, hoef je je nergens zorgen over te maken.

Vermijd zoveel mogelijk krediet. Leef deze vuistregel na: als u het niet kunt betalen met een debet, kunt u het niet betalen met een tegoed. Directe voldoening is een van de gemakkelijkste manieren om schulden aan te gaan, vooral als je daar vatbaar voor bent impuls winkelen Buck the Trend: 5 tips om te voorkomen dat u impulsief online winkeltBen jij een impulsieve shopper? Gooi je geld weg aan items die je niet echt wilt of nodig hebt? Hier zijn enkele tips en trucs om u te helpen de controle terug te krijgen. Lees verder . Wil je die nieuwe auto, tv of gadget kopen? Spaar ervoor Tijd is geld: 4 manieren om financieel uitstel te genezen en vandaag nog te besparenWakker worden! Hoe langer u wacht om uw huidige en toekomstige geld op orde te krijgen, hoe meer geld u verliest. Ja dat klopt. Financieel beheer is tijdkritiek. Lees verder en koop het als je genoeg hebt.

Er zijn twee gevallen waarin krediet aanvaardbaar is. Ten eerste, wanneer u huiseigenaar wilt worden en u er absoluut zeker van bent dat de hypotheek ruim binnen uw budget valt. Twee, bij het opbouwen van uw credit score. Om dit te doen, doet u kleine aankopen met een creditcard en betaalt u aan het einde van elke maand het volledige saldo af. In elk ander geval, vertrouw niet op krediet!

Investeer uw extra inkomen. Voor de meeste mensen wordt het extra geld dat overblijft na het dekken van de uitgaven onmiddellijk besteed aan glimmende nieuwe snuisterijen. Als dat is hoe u uw geld wilt uitgeven, ga ervoor. Dat is jouw voorrecht. Maar waarom zou u dat extra geld niet gebruiken? nog meer geld verdienen Gewoon zuinig: hoe u persoonlijke financiën leert op de gemakkelijke manierMaakt u zich regelmatig zorgen over rekeningen en schulden? Voel je je verloren als anderen spreken met financieel jargon? Hier is het goede nieuws: het is nooit te laat om over geld te leren. Lees verder ?

Investeringen kunnen een eng onderwerp zijn wanneer je er voor het eerst kennis mee maakt, maar het is helemaal niet moeilijk. Afhankelijk van hoe risicomijdend u bent, zijn er verschillende opties beschikbaar - sommige hebben een hoog risico en een hoog rendement, terwijl andere stabiel en betrouwbaarder zijn.

Leren investeren kan net zo eenvoudig zijn als hierop afstemmen investeringen YouTube-kanalen 10 YouTube-kanalen om te leren hoe u geld kunt investeren Lees verder .

Word lid van een steungroep. Sterke financiën vereisen een sterke discipline, iets dat niet erg gemakkelijk te onderhouden is gedurende lange tijd. Daarom moet je lid worden van een financiële steungroep Tijd is geld: 4 manieren om financieel uitstel te genezen en vandaag nog te besparenWakker worden! Hoe langer u wacht om uw huidige en toekomstige geld op orde te krijgen, hoe meer geld u verliest. Ja dat klopt. Financieel beheer is tijdkritiek. Lees verder - wat gewoon een mooie manier is om 'online community' te zeggen - dat helpt je op het goede spoor te blijven en je eraan te herinneren wat je probeert te bereiken.

Ik raad ten zeerste twee communities op Reddit aan: /r/PersonalFinance en /r/Frugal. Bij het eerste gaat het om het plannen en vasthouden aan een financiële roadmap op lange termijn, terwijl het bij het tweede gaat om het verminderen van onnodige uitgaven en het leven binnen uw mogelijkheden. Overweeg om lid te worden voor iets serieuzers Anonieme debiteuren.

Laatste gedachten

Het maakt niet uit hoeveel schuld je hebt, één ding zal altijd waar zijn: schuld is niet leuk, schuld is niet gemakkelijk en schuld moet niet lichtvaardig worden opgevat. Je moet het frontaal aanpakken en nu, anders zal het na verloop van tijd blijven samenstellen. Hoeveel u nu ook verschuldigd bent, u zou uiteindelijk twee keer zoveel kunnen betalen.

Wees bereid om tijdelijk onder uw normen te leven. Het zal niet comfortabel zijn en je hebt misschien het gevoel dat je beter verdient, maar het belangrijkste is om zo snel mogelijk uit de schulden te komen. Als je dat eenmaal doet, zal je levenskwaliteit omhoogschieten boven je stoutste dromen.

Worstelt u met schulden? In hoeverre beïnvloedt het je leven? Welke soorten trucs en tips heb je de afgelopen jaren gebruikt om uit je schuldengat te komen? Deel het hieronder met ons!

Afbeeldingscredits: Schuldketen via Shutterstock, Geld zinken via Shutterstock, Geldgevecht via Shutterstock, Schuldengum via Shutterstock, Consolidatie geweigerd via Shutterstock, Budgetcalculator via Shutterstock, Shopping Spree via Shutterstock, Rentetarieven via Shutterstock, Samengestelde rente via Shutterstock, Doelthermometer via Shutterstock, Schuldvrijheid via Shutterstock, Blijf binnen budget via Shutterstock, Investeringsgrafiek via Shutterstock

Joel Lee heeft een B.S. in computerwetenschappen en meer dan zes jaar professionele schrijfervaring. Hij is de hoofdredacteur van MakeUseOf.