Advertentie

De spiraal van consumptieve schulden is de grootste reden waarom moderne Amerikanen zo ongelukkig zijn. Vanaf mei 2016, het gemiddelde huishouden had ongeveer $ 5.700 aan creditcardschuld, maar als je alleen kijkt naar saldo-dragende huishoudens, het gemiddelde stijgt tot $ 16.000. Dat is verbluffend gestoord.

Gooi nu autoleningen in (gemiddeld $ 30.000 voor nieuw en $ 18.500 voor gebruikte auto's) samen met studieleningen ($ 30.000 voor recente studenten) en het is duidelijk dat we een schuldenprobleem hebben. Ik geef het systeem hier niet de schuld. Behalve onder extreme omstandigheden hebben we alleen onze schuld als we te veel schulden aangaan.

Dat gezegd hebbende, huilen om gemorste melk heeft geen zin. Het is tijd om je vast te binden, onze schulden aanvallen en onszelf van deze last bevrijden! Mijn vrouw en ik hebben in iets minder dan twee jaar $ 70.000 aan schulden afbetaald met een gecombineerd inkomen van minder dan $ 100.000. Als we het kunnen, kunt u dat ook.

De twee beste methoden van schuldaflossing

Voordat we het hebben over de terugbetaling van schulden, moet u twee belangrijke dingen bepalen: uw totale minimale betaling en de totale beschikbare betaling.

Totale minimale betaling is de som van alle minimale maandelijkse betalingen op al uw huidige schulden. U mag nooit minder betalen dan het minimum van een lening omdat dat zal uw kredietscore beschadigen.

Totaal beschikbare betaling is hoeveel geld u bereid bent elke maand aan uw schuld te besteden. Hoe groter dit aantal, hoe sneller u schuldenvrij zult zijn. Idealiter zou dit elke extra dollar moeten omvatten die u overhoudt nadat u aan uw andere financiële behoeften zoals huur, eten en verzekeringen heeft voldaan.

Zodra u deze twee cijfers heeft bedacht, kunt u gaan nadenken over een terugbetalingsstrategie.

De schuld sneeuwbalmethode

De schuld sneeuwbal beoogt stop zo snel mogelijk zoveel mogelijk leningenook al betekent dat op lange termijn meer rente. De stappen voor de schuldsneeuwbal zijn als volgt:

- Bepaal uw totale beschikbare betaling.

- Betaal alle minimumbedragen op al uw leningen.

- Betaal de rest van uw totale beschikbare betaling aan de kleinste saldolening.

- Spoel en herhaal terwijl u uw leningen afbetaalt. Wijzig uw totale beschikbare betaling niet, aangezien leningen worden afbetaald. U wilt betalingen van de ene afbetaalde lening naar de volgende overboeken.

De Debt Avalanche Method

De schuld lawine beoogt minimaliseer het bedrag aan rente dat u over uw leningen betaalt, wat betekent dat u met deze methode op de lange termijn het meeste geld bespaart. De stappen voor de schuldenlawine omvatten:

- Bepaal uw totale beschikbare betaling.

- Betaal alle minimumbedragen op al uw leningen.

- Betaal de rest van uw totale beschikbare betaling aan de lening met de hoogste rente.

- Spoel en herhaal terwijl u uw leningen afbetaalt. Wijzig uw totale beschikbare betaling niet, aangezien leningen worden afbetaald. U wilt betalingen van de ene afbetaalde lening naar de volgende overboeken.

Hoeveel geld kunt u echt besparen?

De twee methoden lijken misschien behoorlijk op elkaar, en dat zijn ze ook. De waarheid is dat ze allebei buitengewoon effectief zijn en dat je met geen van beide fout kunt gaan, omdat ze je allebei in recordtijd naar schuldenvrijheid drijven.

Dat gezegd hebbende, laten we de twee vergelijken om te zien welke wiskundig beter is.

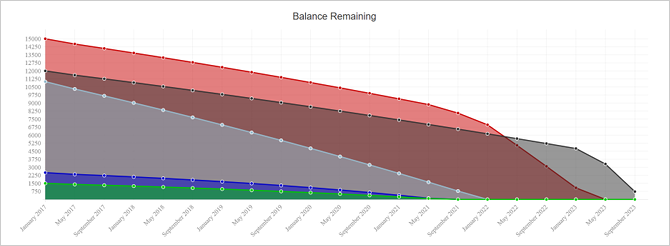

Voor deze vergelijking gaan we gebruiken Unbury.us om de verschillen te visualiseren. U sluit gewoon uw leningsnummers in en het vergelijkt sneeuwbal versus lawine voor jou. Andere vergelijkbare tools zijn onder meer Unbury.me, Payoff.io, en MagnifyMoney's rekenmachine. Gebruik degene die je het leukst vindt of bekijk het deze andere hulpmiddelen voor schuldvisualisatie Hoe u uw schuld kunt visualiseren en gemotiveerd kunt blijven terwijl u deze afbetaaltHet is moeilijk om gemotiveerd te blijven om uw schuld te blijven afbetalen, maar het visualiseren ervan kan het proces gemakkelijker maken. Lees verder .

Voorbeeld 1: een vereenvoudigde situatie

Laten we beginnen met een simpele maar overdreven situatie. We hebben geen enkele schuld, behalve twee creditcards en we hebben bij allebei veel consumentenschulden verdiend.

In deze situatie hebben we een totale minimumbetaling van $ 535 en een gecombineerd schuldsaldo van $ 18.000. Als er geen rente was, zou het ongeveer 2 jaar en 9 maanden duren om af te betalen. Maar zodra we interesse hebben overwogen, zou dat nodig zijn 4 jaar en 6 maanden en kostte ons $ 10.500 aan rente!

Door bovenop de minima extra geld te betalen, kunnen we het bedrag van de rente die we in de loop van de schuld verschuldigd zijn, verminderen en zo de aflossingsduur verminderen.

Laten we zeggen dat we het ons kunnen veroorloven om $ 800 per maand opzij te zetten (nog eens $ 265 bovenop de minima) om de schuld aan te pakken. Als we de cijfers in Unbury.us pluggen, kunnen de twee methoden als volgt worden vergeleken:

- Met behulp van de schuldsneeuwbalmethode zou het duren 2 jaar en 6 maanden om af te betalen en we zouden uiteindelijk betalen $ 5.850 aan rente.

- Met behulp van de schuldlawine-methode zou het duren 2 jaar en 5 maanden om af te betalen en we zouden uiteindelijk betalen $ 4.900 aan rente.

Met beide methoden kunt u veel geld besparen in vergelijking met het doen van minimale betalingen, en u halveert uw tijd aan schulden. Meer dan twee en een half jaar bespaart u in dit scenario ongeveer $ 1.000 als u de lawinemethode gebruikt.

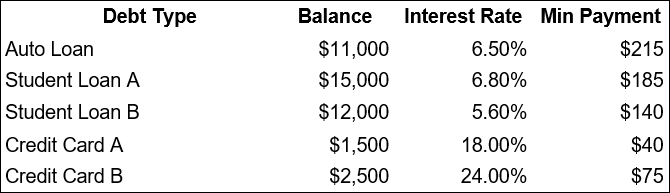

Voorbeeld 2: een meer typische situatie

Hier is een meer afgeronde situatie die beter weergeeft waar de meeste mensen mee te maken hebben: een verscheidenheid aan schuldsaldi en rentetarieven.

In deze situatie hebben we een totale minimumbetaling van $ 655 en een gecombineerd schuldsaldo van $ 42.000. Als rente geen probleem was, zou dit binnen ongeveer 5 jaar en 4 maanden worden afbetaald. Maar aangezien rente een probleem is, zou het nodig zijn 6 jaar en 10 maanden en kostte ons $ 11.150 aan rente!

Laten we zeggen dat we het ons kunnen veroorloven om $ 1.000 per maand opzij te zetten (een extra $ 365 bovenop de minima) om onze schuld aan te pakken:

- Met behulp van de schuldsneeuwbalmethode zou het duren 3 jaar en 11 maanden om af te betalen en we zouden uiteindelijk betalen $ 5.650 aan rente.

- Met behulp van de schuldlawine-methode zou het duren 3 jaar en 11 maanden om af te betalen en we zouden uiteindelijk betalen $ 5.450 aan rente.

Het interessante aan dit 'typische scenario' is dat de sneeuwbal- en lawinemethoden bijna identieke prestaties hebben. De lawinemethode is nog steeds optimaal, maar u bespaart slechts vier jaar extra $ 200.

3 redenen waarom de schuld sneeuwbal wint

De lawinemethode zal altijd u het meeste besparen op rentebetalingen. Als je een 100% logisch gedreven persoon bent, dan is die methode perfect voor jou. Maar de sneeuwbalmethode heeft een aantal voordelen die waardevoller kunnen zijn dan de rentebesparingen.

- De sneeuwbalmethode is psychologisch lonend. EEN recent onderzoek in de Journal of Consumer Research ontdekte dat mensen die de schuldsneeuwbalmethode gebruiken, er meer in slagen om uit de schulden te komen, omdat het afbetalen van een schuld goed voelt en iemand motiveert om door te gaan.

- De sneeuwbalmethode is sneller bij het vergroten van de cashflow. Het opheffen van een schuld betekent ook dat de minimale betalingsverplichting voor die schuld wordt opgeheven, wat uw totale minimumbetaling verlaagt. Als uw budget extreem krap is 15 coole tools voor het eenvoudig bijhouden van uitgaven en budgetterenHet bijhouden van uw uitgaven en budgettering zijn twee cruciale onderdelen van financieel gezond zijn. Deze 15 apps maken het gemakkelijk om beide te doen. Lees verder , dit extra stukje ademruimte kan de veiligheid verhogen en angst verminderen als u een maand extra geld nodig heeft.

- Saldooverdrachten kunnen de rente uit de vergelijking halen. Sommige creditcards geven u een periode van 6, 12 of zelfs 18 maanden van 0% APR als u overboeking over het saldo van een andere kaart Hoe u duizenden kunt besparen met een overboeking op uw creditcardEen saldooverdracht met een creditcard kan u duizenden dollars besparen als u dit op de juiste manier doet. Bekijk ons advies en aanbevelingen over saldo-overdrachtskaarten! Lees verder (soms gratis, soms tegen een kleine vergoeding). Het omzetten van uw creditcardschuld met hoge rente in renteloze creditcardschuld terwijl u sneeuwbalt, kan voor veel mensen een winnende zet zijn.

Dus wat is de beste manier om schulden af te betalen?

Met alle dingen in overweging genomen, is dit wat ik aanbeveel:

- Als je leningen hebt met meer dan 10% APR, pak ze dan eerst aan, maar bestel ze volgens de methode van de sneeuwbal. Schulden met een hoge rente worden als noodsituaties beschouwd.

- Zodra u die leningen heeft geëlimineerd, pakt u de rest van uw leningen aan volgens de schuldsneeuwbalmethode.

Dit is een goede middenweg tussen de twee methoden. Voel je echter vrij om je aan te passen en aan te passen aan je eigen behoeften en wensen. Als je vol lawine kunt gaan, doe het dan! Zo niet, dan is dat prima. Zolang u meer betaalt dan uw totale minimumbetaling, komt u voorop.

Bekijk onze voor meer hulp gids om uw schuld zo snel mogelijk te vernietigen Hoe rijk te worden: de snelste manier om uit de schulden te komenStel je voor dat je schuldenvrij bent. Geen roodstanden of onbetaalde rekeningen. Er is een waterdichte manier om uit de schulden te komen. Het begint met een plan en wat discipline. Laten we de andere ingrediënten bezoeken. Lees verder .

Worstelt u met schulden? Wat voor soort tips, trucs en tactieken gebruik je om je een weg naar vrijheid te banen? Deel uw mening en ervaringen met ons hieronder in de comments!

Joel Lee heeft een B.S. in computerwetenschappen en meer dan zes jaar professionele schrijfervaring. Hij is de hoofdredacteur van MakeUseOf.