Advertentie

De meeste verzekerde Amerikanen hebben een van de twee soorten zorgplannen: een HMO (organisatie voor gezondheidsonderhoud) of PPO (organisatie voor voorkeursleveranciers). Over het algemeen streven mensen naar een plan dat op het spel staat tussen een laag eigen risico en maandelijkse premies.

Maar met alle turbulentie rond de Affordable Care Act ("Obamacare") overwegen veel Amerikanen een derde optie. Dit is de HDHP met HSA, of een hoog aftrekbaar zorgplan met gezondheidsspaarrekening.

Tegenwoordig kan een HDHP met HSA bespaar u duizenden dollars per jaar Gewoon zuinig: hoe u persoonlijke financiën leert op de gemakkelijke manierMaakt u zich regelmatig zorgen over rekeningen en schulden? Voel je je verloren als anderen spreken met financieel jargon? Hier is het goede nieuws: het is nooit te laat om over geld te leren. Lees verder . Helaas, omdat er zoveel mythen en misvattingen zijn, schuwen veel Amerikanen het idee. 'Hoge eigen risico's? Ben je gek?" Maar het is echt niet zo erg als het klinkt. Eerlijk!

Hoe Health Savings Accounts werken

Allereerst: verwar een 'spaarrekening voor gezondheid' niet met een 'flexibele uitgavenrekening', 'gezondheid' vergoedingsrekening 'of' rekening voor uitgaven voor gezondheidszorg '. Het is vooral gemakkelijk met die laatste, die hetzelfde heeft initialen! De verschillen vallen buiten het bestek van dit artikel, maar u moet absoluut weten dat dit niet hetzelfde is.

Een gezondheidsspaarrekening is precies hoe het klinkt: een spaarrekening waarmee u zorggerelateerde uitgaven en kosten kunt betalen. Dat omvat eigen risico. Maar het is meer dan alleen maar een spaarrekening. Het wordt geleverd met speciale voordelen die het zeer de moeite waard maken, evenals bepaalde beperkingen die voorkomen dat u het kunt gebruiken.

Merk op dat een HSA geen zorgplan is. Het wordt gebruikt in combinatie met een zorgplan. U vervangt uw HKD of PPO niet door een HSA. Als uw HKD of PPO eerder kwalificeert als een HDHP, komt u in aanmerking om een HSA te gebruiken bij uw plan.

De voordelen van een Health Savings Account

Het belangrijkste verkoopargument is dat u dollars vóór belasting kunt bijdragen aan een HSA. Bijdragen zijn fiscaal aftrekbaar, wat betekent dat ze uw belastingverplichting op dezelfde manier verminderen als 401 (k) en IRA-bijdragen. Kortom, geld in uw HSA steken betekent u betaalt minder belasting.

Niet alleen dat, maar uw HSA-fondsen blijven onbelast zolang u ze uitgeeft aan legitieme zorgkosten. Wat geldt als legitiem? U moet uw HSA-gegevens raadplegen voor specifieke informatie, maar doktersbezoeken, copays, co-assurantie, eigen risico's, geneesmiddelen op recept en vrij verkrijgbare medicijnen en oogzorg zijn meestal allemaal legitiem.

Een ander groot voordeel is dat HSA-fondsen van jaar tot jaar worden overgedragen, waardoor HSA's worden onderscheiden van flexibele uitgavenrekeningen. Een typische FSA wordt aan het einde van het jaar opnieuw op nul gezet, dus u verliest al het geld dat u niet uitgeeft. Sommige werkgevers kunnen zelfs het hele jaar bijdragen aan uw HSA. Dit is gratis geld!

En vergeet niet dat hoog aftrekbare zorgplannen drastisch lagere maandpremies hebben in vergelijking met laag of middelmatig aftrekbare zorgplannen. Zozeer zelfs dat je meestal voorop loopt qua premiesparen vs. aftrekbare kosten.

Hoe een Health Savings Account te gebruiken

Als u in aanmerking komt (zie onderstaande beperkingen), kunt u een HSA openen bij elke bank die zo'n account ondersteunt. Uw werkgever heeft mogelijk een voorkeursbank. Zodra de rekening is geopend, ontvangt u een bankpas en mogelijk een methode om uw saldo online te controleren.

Elke keer dat u een zorggerelateerde uitgave moet betalen, kunt u net als elke andere kaart over de bankpas vegen. Daarna wordt het geld van uw rekening afgeschreven. Het wordt niet veel eenvoudiger dan dat.

De beperkingen van een Health Savings Account

Om in 2017 in aanmerking te komen voor een HSA, moet uw zorgplan aan deze IRS-richtlijnen voldoen om als HDHP te worden beschouwd:

- Individueel jaarlijks eigen risico van ten minste $ 1.300.

- Jaarlijks eigen risico minimaal $ 2.600.

- Individuele out-of-pocket maximaal $ 6.550.

- Familie uit eigen zak maximaal $ 13.100.

Als u zich om een andere reden dan een gekwalificeerde zorguitkering bij een HSA wilt terugtrekken, wordt het bedrag van uw opname belast en krijgt u een 10% extra boete.

Er zijn een handvol andere beperkingen van toepassing. U komt bijvoorbeeld niet in aanmerking als u

- een FSA of HRA hebben naast een HSA;

- zijn ingeschreven bij Medicare, TRICARE of TRICARE for Life;

- in de afgelopen drie maanden VA-uitkeringen hebben ontvangen, behalve voor preventieve zorg, of als u een invaliditeitsbeoordeling van de VA heeft;

- komen in aanmerking om als belastingafhankelijk te worden geclaimd.

Voor meer details, bekijk de IRS-boekje over HSA's, MSA's, FSA's en HRA's.

Ten slotte zijn er jaarlijkse bijdragenlimieten voor HSA's. In 2017 zijn de limieten

- 3.400 dollar voor individuele plannen (jonger dan 55 jaar);

- $ 4.400 voor individuele plannen (55 jaar of ouder);

- $ 6.750 voor gezinsabonnementen (jonger dan 55 jaar);

- $ 7.750 voor gezinsabonnementen (55 jaar of ouder).

Houd er rekening mee dat u uw HSA-bijdragen pro rata moet betalen voor alle maanden dat u in het jaar niet in aanmerking komt voor een HSA. Als u bijvoorbeeld een persoon jonger dan 55 jaar bent en u kwam niet in aanmerking in januari en februari, dan kunt u slechts $ 3.400 x 10/12 = $ 2.833 bijdragen aan uw HSA.

Is een HSA het beste voor u? Hoe kom ik erachter?

Het grootste nadeel van een HSA is de hoog aftrekbare planvereiste.

Bij de meeste HDHP's moet u de meeste uitgaven uit eigen zak betalen tot het aftrekbare bedrag vóór de plan begint bij te dragen, en zelfs dan moet u co-assurantie betalen totdat u de out-of-pocket raakt maximaal. Daarna is al het andere 100% gedekt. Details kunnen van plan tot plan verschillen, maar dit is meestal de structuur.

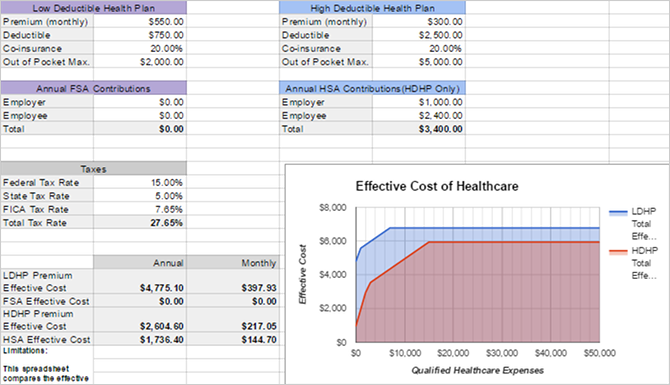

Maar HDHP-aftrekposten worden gecompenseerd door lagere maandelijkse premies, waardoor u geld kunt besparen. Laten we eens een praktische vergelijking bekijken aan de hand van twee plannen die aan mijn familie zijn aangeboden. Een daarvan is een laag-aftrekbaar gezondheidsplan (LDHP), en de tweede is het type HDHP dat we hebben besproken.

- LDHP: $ 550 per maand / $ 750 aftrekbaar / $ 2.000 out-of-pocket max / 20% medeverzekering.

- HDHP: $ 300 per maand / $ 2.500 eigen risico / $ 5.000 out-of-pocket max / 20% medeverzekering.

EEN zeer gezond persoon wie hun verzekering nooit gebruikt, zou uiteindelijk $ 6.600 per jaar uitgeven voor het traditionele laag-aftrekbare plan en $ 3.600 per jaar voor het hoog-aftrekbare plan. Ze besparen niet alleen $ 3.000 aan jaarlijkse premies met het hoog aftrekbare plan, maar ze kunnen ook duizenden dollars vóór belasting besparen in een HSA.

EEN erg ziek persoon wie hun verzekering maximaal benut, zou $ 8.600 per jaar uitgeven voor het laag-aftrekbare plan of $ 8.600 per jaar voor het hoog-aftrekbare plan. Maar vergeet niet dat het hoogaftrekbare plan kan worden betaald met dollars vóór belasting! $ 8.600 betalen in het laag-aftrekbare scenario is ongeveer hetzelfde als $ 11.467 in dollars vóór belastingen. In dit voorbeeld is de HDHP eigenlijk kosteneffectiever als u verwacht het out-of-pocket maximum te bereiken.

EEN typische persoon die een deel van hun verzekering gebruikt, maar niet alles, is een beetje lastiger te beoordelen. Stel je bijvoorbeeld een bezoek aan een spoedeisende hulp voor die $ 15.000 kost. Bij het laag aftrekbare plan hoeft u mogelijk slechts een copay van $ 200 te betalen. Het hoog-aftrekbare plan vereist dat u de volledige rekening betaalt tot het aftrekbare bedrag ($ 2.500) en vervolgens 20% medeverzekering voor het resterende bedrag ($ 12.500 x 20% = $ 2.500). Als dit het hele jaar uw enige medische kosten waren, zou het eerste plan voor het hele jaar $ 6.800 kosten, terwijl het tweede plan $ 8.600 zou kosten.

En vergeet niet dat laag-aftrekbare plannen doorgaans een betere dekking bieden tijdens de nog steeds betalende aftrekbare fase van de gezondheidszorg. Mijn optie voor een hoog aftrekbaar plan begint bijvoorbeeld pas diagnostische tests te dekken nadat ik het eigen risico heb ontmoet. Mijn optie voor een laag eigen risico dekt 100% van de diagnostische tests, zelfs voordat ik het eigen risico heb ontmoet.

HSA- en niet-HSA-plannen vergelijken

Oké, al het bovenstaande vereist veel wiskunde, getallenkraken en tijd. Misschien heb je niet de wil of de middelen om dat te doen. Is er geen tool die de cijfers voor u zal kraken? In feite ja!

Een reddit-gebruiker genaamd HSASpreadsheetGuy heeft een Google-spreadsheet gemaakt die automatisch de potentiële kosten van een hoog aftrekbaar plan vergelijkt met HSA versus een laag aftrekbaar plan. Er wordt ook rekening gehouden met fiscale overwegingen. Er kunnen slechts twee plannen tegelijk worden vergeleken, maar toch is het uiterst nuttig. Zo gebruik je het:

- Open de spreadsheet in Google Spreadsheets.

- Ga naar Bestand> Een kopie maken ... om het naar uw eigen Google Drive te kopiëren.

- Vul de spreadsheet secties in: Laag aftrekbaar gezondheidsplan, jaarlijkse FSA-bijdragen, hoog aftrekbaar gezondheidsplan, jaarlijkse HSA-bijdragen en belastingen.

- Kijk naar het resultaat Effectieve kosten om te zien welke meer waarde biedt. De grafiek rechts is een geweldige manier om de verschillen te visualiseren.

Zoals u zult zien, hoe meer u bijdraagt aan uw HSA, hoe beter een aftrekbaar plan wordt. Dat is het mooie van een HSA: ondanks het hoge eigen risico betaalt u met dollars vóór belasting. Op de lange termijn bespaart u dus veel.

Kortom, een HDHP met HSA kan een uitstekende geldbesparing zijn voor iemand die dat wel is heel gezond of erg ziek, maar alleen als jij draag zoveel mogelijk bij aan uw HSA. Als u op een bepaald moment niet genoeg gespaard heeft om uw eigen maximum te dekken, geeft u misschien de voorkeur aan een lager aftrekbaar plan. Als u niet gezond of ongezond bent, geeft u misschien ook de voorkeur aan een lager aftrekbaar plan.

Onthoud: bewaar uw betalingsbewijzen

Het is één ding om slachtoffer van te worden frauduleuze belastingaangiften Hoe u dit belastingseizoen kunt beschermen tegen belastingfraudeBelastingfraude neemt toe en als u uw belastingen online indient, bent u een doelwit. Wat kunt u doen om ervoor te zorgen dat u dit jaar niet het slachtoffer wordt van belastingfraude? Lees verder . Het is een andere om belastingfraude te plegen door misbruik van uw gezondheidsspaarrekening. Omdat HSA's gemakkelijk te misbruiken zijn, moet u verantwoordelijk zijn voor de uwe. Gebruik het nooit voor ongekwalificeerde zorgkosten. Als de IRS u controleert, moet u een bewijs van legitieme uitgaven kunnen overleggen.

Als zodanig, elke keer dat u met uw HSA-betaalpas betaalt, u moet altijd een betalingsbewijs krijgen. Of die bon op papier of digitaal is, maakt niet uit, zolang je er maar een krijgt.

Als u een papieren bon krijgt, moet u dat absoluut doen scan het als een PDF-document De beste ontvangst-apps voor het scannen, volgen en beheren van facturenMet deze kassascanner-apps kunt u elke rekening scannen, opslaan en organiseren voor uw persoonlijke of zakelijke behoeften. Lees verder . Hiervoor zijn tal van tools beschikbaar, waaronder gratis of betaalde mobiele apps en fysieke scanners voor uw computer. Zorg er hoe dan ook voor dat u die pdf's veilig opslaat, en zorg ervoor dat je een back-up maakt 5 Basisfeiten voor back-ups die elke Windows-gebruiker moet wetenWe worden nooit moe om u eraan te herinneren back-ups te maken en uw gegevens veilig te houden. Als u zich afvraagt wat, hoe vaak en waar u een back-up van uw bestanden moet maken, hebben we duidelijke antwoorden. Lees verder !

De geheime reden waarom HSAs Rock

Naast het bovenstaande zijn er nog twee dingen die u moet weten over HSA's.

Ten eerste kunt u HSA-fondsen beleggen zonder belasting te betalen over de inkomsten. In die zin zorgt een HSA naast een 401 (k) en IRA voor een geweldig pensioenvoertuig. Maar het is aantoonbaar nog beter, omdat het drievoudig belastingvoordeel biedt. U mag geld vóór belasting bijdragen, de inkomsten van de investering worden niet belast en u kunt belastingvrij opnemen op gekwalificeerde ziektekosten.

Ten tweede kunt u opnames voor zorguitgaven uitstellen naar de toekomst. Stel dat uw doktersbezoek u vandaag $ 100 kost. U kunt het uit eigen zak betalen, het ontvangstbewijs bewaren en vervolgens in de toekomst op elk moment $ 100 opnemen in uw HSA. Er zit geen tijdslimiet tussen het moment dat u zorgkosten maakt en het moment waarop u zich kunt terugtrekken.

Veel financieel onderlegde mensen zullen hun bijdragen in hun HSA's achterlaten, ze in de markt investeren, laat ze groeien door samengestelde rente, en neem uitgestelde opnames wanneer ze een toekomst bereiken leeftijd, zoals pensioen 5 Geaccepteerde stukken persoonlijk financieel advies om te negerenEr zijn veel goede persoonlijke financiën, maar er zijn enkele financiële adviezen die u zeker moet negeren. Hier zijn vijf van de meest voorkomende. Lees verder . (De jaarlijkse contributielimiet betekent dat er een alternatieve kosten zijn voor het opnemen van geld. Onthoud dat u dat geld later niet opnieuw kunt bijdragen.)

Als je van plan bent ga zo vroeg mogelijk met pensioen Kunt u vroeg met pensioen gaan? Deze rekenmachines zullen het u vertellenFinanciële onafhankelijkheid en vervroegd met pensioen gaan (FIRE) zijn geweldige doelen, maar hoe kom je erachter of ze mogelijk zijn? Deze rekenmachines zullen helpen. Lees verder , een HSA is een uiterst effectief beleggingsinstrument. Sommigen stellen zelfs voor om het prioriteit te geven boven uw 401 (k) en IRA nadat u hebt geprofiteerd van de voordelen van bedrijfsmatching. Weet u niet zeker of u op schema ligt voor uw pensioen? Zie nu met deze handige pensioenrekenmachines en -hulpmiddelen Bespaar je genoeg met pensioen? Ontdek het met deze 9 toolsSparen voor uw pensioen is een van de belangrijkste dingen die u kunt doen, maar hoe weet u of u genoeg heeft gespaard? Hier zijn 9 tools om je te helpen erachter te komen. Lees verder .

Hopelijk kun je nu zien waarom HSA's onder de juiste omstandigheden geweldig kunnen zijn. Wat denk je? Bent u blij hogere premies te betalen voor lagere eigen risico's? Deel uw mening met ons in de comments!

Afbeeldingscredits: mirtmirt / Shutterstock

Joel Lee heeft een B.S. in computerwetenschappen en meer dan zes jaar professionele schrijfervaring. Hij is de hoofdredacteur van MakeUseOf.